FXのスワップポイント投資は、長期保有で毎日コツコツ利益を積み上げられる可能性がある投資方法です。

しかし「ほぼ放置で稼げる」と思って始めると、思わぬ落とし穴にはまる可能性もあります。

特にFXでは、相場が急変した場合、入金した証拠金以上の損失が発生する可能性があります。

ここでは、スワップポイント獲得を目的としたFX取引を行う際の注意点・デメリットをまとめておきたいと思います。

① 最悪の場合、証拠金以上の損失が発生する可能性がある

FXでまず知っておきたいのは、最悪の場合、入金した証拠金以上の損失が発生する可能性があることです。

初心者の方は「口座に入れたお金がゼロになったら終わり」と考えてしまうかもしれません。

しかし、FXでは相場が急激に動いた場合、ロスカットが予定どおりの価格で行われず、想定よりも不利な価格で決済されることがあります。

その結果、口座残高がマイナスになり、不足分の支払いを求められる可能性があります。

たとえば10万円を入金して取引していたとしても、相場急変によって15万円の損失が出れば、単純計算では5万円の不足が発生します。

つまりFXは、必ずしも「入金した金額だけ失う投資」ではありません。

特に、週明けの窓開け、金融危機、戦争、為替介入、重要な経済指標の発表などでは、通常よりも大きく相場が動くことがあります。

スワップ投資は長期保有が前提になりやすいため、こうした相場急変に巻き込まれる可能性もあります。

毎日スワップポイントを受け取れる点だけを見るのではなく、「最悪の場合、追加で支払いが発生する可能性もある」という点は、最初に理解しておきたいところです。

② 為替の値動きで含み損が急拡大するリスク

スワップ投資で大きなリスクになるのが、為替の値動きです。

高金利通貨は値動きが荒いことが多く、短期間で大きく下落することがあります。

例えば、

- 数ヶ月でスワップ +2万円

- しかし為替下落で評価損 -5万円

このように、スワップ利益を為替損が上回ることもあります。

特に注意が必要なケースは以下です。

- 政策金利引き下げ

- 政治不安

- 経済危機

- 世界的リスクオフ

こうしたイベントをきっかけに、通貨が大きく下落するケースもあります。

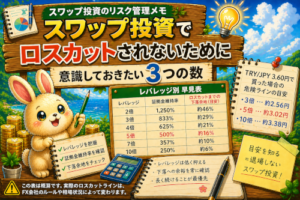

③ ロスカットの危険がある

長期投資でも、証拠金維持率が下がると強制ロスカットされます。

スワップ投資は「含み損を抱えながら長期間保有する」場面も珍しくなく、そうした状況ではロスカットのリスクと常に隣り合わせになります。

特に、

- レバレッジが高い

- 資金に余裕がない

- ナンピンを繰り返している

といった状況では、少しの値動きでもロスカットに直結しやすくなります。

また、ロスカットは損失を完全に防ぐ仕組みではありません。相場急変時には、ロスカットが想定より不利な価格で行われることもあります。

そのため、ロスカットがあるからといって「証拠金以上の損失は絶対に出ない」と考えるのは危険です。

④ スワップポイントが将来も同じとは限らない

スワップポイントは固定ではありません。

以下のような要因で変動します。

- 政策金利の変更

- 市場金利の変動

- FX会社の調整

- 通貨需給の変化

つまり、

「年間3万円もらえる想定で買ったのに、途中で半分になった」

ということも起こり得ます。

スワップ投資では、今のスワップポイントがずっと続く前提で計算しすぎないほうがよいです。

⑤ マイナススワップに転じる可能性もある

極端な例ですが、

・金利逆転

・FX会社のスワップ調整

などにより、プラスだったスワップがマイナスに転じることもあります。

頻繁に起こるわけではありませんが「長期では起こり得る」こととして念頭に置いておくほうがよさそうです。

⑥ 利益が出たら基本的に確定申告が必要

FXで利益が出た場合、基本的には確定申告が必要になると考えておいたほうがよいです。

日本の国内FXでは、スワップ利益や為替差益は原則として「先物取引に係る雑所得等」として扱われ、申告分離課税の対象になります。

税率は、所得税15%、住民税5%、復興特別所得税0.315%を合わせて、合計20.315%です。

株式の特定口座(源泉徴収あり)のように、FX会社が自動で税金を差し引いて納税してくれる仕組みではないため、基本的には自分で損益を確認し、必要に応じて申告・納税する必要があります。

会社員の場合、利益額などによって所得税の確定申告が不要になるケースもありますが、その場合でも住民税の申告が必要になることがあります。

また、医療費控除やふるさと納税などで確定申告をする場合は、FXの利益もあわせて申告する必要があります。

このように、FXは取引だけでなく、税金の管理や申告の手間がかかる点にも注意が必要です。

⑦ 資金の増えるスピードは遅め

スワップ投資は、ほかのFXトレード手法と比べると短期的なリターンは低めです。

例:

- 10万円運用 → 年間1〜2万円程度

短期トレードと比べると、資金の増加スピードはゆっくりです。

そのため、

- 途中で資金を追加したくなる

- レバレッジを上げたくなる

といった心理が出てくることもあります。

しかし、無理にポジションを増やすと、その分だけロスカットリスクや証拠金以上の損失リスクも高くなります。

⑧ 週末の変動リスク

FXは土日に取引ができません。

そのため、金曜日に相場が大きく下落した状態でポジションを持ち越すと、月曜日になるまで何もできません。

さらに、週明けには

- 窓開け(大きく価格が飛ぶ動き)

- 政治・経済のニュース

などの影響で、予想以上に価格が動くこともあります。

その結果、気づいたときには含み損が大きくなっているケースも起こり得ます。

スワップ投資は長期保有が前提になりやすく、ポジションを持ったまま週末を越すケースも多いため、こうした「すぐに対応できないリスク」がある点は、心にとめておきたいところです。

⑨ FX会社によってスワップポイントに差がある

同じ通貨でも、

- A社:1日 40円

- B社:1日 28円

など、FX会社によってスワップポイントには差があります。

長期投資では、この差が大きくなります。

また、

・突然スワップが改悪される

・建玉上限が引き下げられる

といった取引条件の変更が行われることもあります。

スワップ投資では、口座選びも重要ですが、取引条件が将来もずっと同じとは限らない点には注意が必要です。

⑩ 高金利通貨は下落しやすい構造

高スワップ通貨の多くは新興国通貨です。

特徴:

- インフレ率が高い

- 政治不安がある

- 経済が不安定

そして、一般的に「高金利=通貨安リスクがある」と考えておく必要があります。

そのため、長期では為替が下がり続けることもある点には注意が必要です。

スワップポイントが高いからといって、必ずしも安全に利益を積み上げられるわけではありません。

スワップ投資に向いている人、向いていない人

スワップ投資が向いている人

- 長期でコツコツ運用したい人

- 値動きを細かく気にしすぎない人

- 余裕資金で運用できる人

- 低レバレッジで慎重に運用できる人

向いていない人

- 短期間で大きく稼ぎたい人

- 含み損への耐性が低い人

- 高いレバレッジをかけたい人

- 生活費や近いうちに使うお金で運用しようとしている人

まとめ:スワップ投資は低リスクではない

スワップ投資の主な注意ポイント・デメリットは以下です。

- 証拠金以上の損失が発生する可能性

- 為替下落で含み損が拡大するリスク

- ロスカットの危険

- スワップ減額リスク

- マイナススワップ転換

- 税金申告の手間

- (FX短期トレードなどと比べ)資金効率が低い

- 週末リスク

- FX会社による差

- 高金利通貨の下落傾向

ただし、これらを理解した上で、

- 低レバレッジ

- 分散投資

- 余裕資金運用

- 無理にポジションを増やさない

を心がけていけば、リスクを抑えながら少しずつ運用していくことは可能です。

スワップ投資は「放置で簡単に稼げる投資」ではありません。

リスクを理解した上で、無理のない範囲でコツコツ積み上げていくタイプの投資と言えるでしょう。